對於多數人來說,使用ROE的好處包括容易使用與容易解釋,而且不論是在企業年報或網路部落格上,甚至許多專家、分析師一定都會提供高ROE的名單。但是就像巴菲特每年股東信中所提到的收購標準一樣,他偏好低負債的公司,而ROE也只限用於低負債的公司。

在1987年的股東信中,巴菲特再次強調他是使用ROTC(Return on Total Capital)在評量旗下經理人的經營績效時,而此指標是比較接近ROEC(在債權比重不高的時候)和ROIC(Return on Invested Capital),而非媒體所宣傳的ROE:

「At Berkshire , however, my appraisal of our operating managers is, if anything, understated. To understand why, first take a look at page 7, where we show the earnings (on an historical-cost accounting basis) of our seven largest non-financial units: Buffalo News, Fechheimer, Kirby, Nebraska Furniture Mart, Scott Fetzer Manufacturing Group, See's Candies, and World Book. In 1987, these seven business units had combined operating earnings before interest and taxes of $180 million.

By itself, this figure says nothing about economic performance. To evaluate that, we must know how much total capital - debt and equity - was needed to produce these earnings. Debt plays an insignificant role at our seven units: Their net interest expense in 1987 was only $2 million. Thus, pre-tax earnings on the equity capital employed by these businesses amounted to $178 million. And this equity - again on an historical-cost basis - was only $175 million.」

上段原文簡單的說,要評估巴菲特旗下的七大非財務事業體的經濟表現,必須要看這七大事業體共需運用多少資本(債權及股權)(total capital - debt and equity)才能創造出來這1.8億美元的稅前、息前營業利益,也就是總資本回報率(ROTC,Return on Total Capital)。另外,也因為他們的債權比重相當低,所以可以把分母當作是只有股權資本。因此,不管是ROEC或是ROTC,兩者所用的分子都不是淨利,而分母也不該只有股權資本;所以在評估事業的營運能力時,到底是要用一個差不多的數據,也就是貪圖方便使用淨利/股東權益,或者是要多做功課去找出營業利益與總投入資本,相信大家都會選擇正確的作法。

上段原文簡單的說,要評估巴菲特旗下的七大非財務事業體的經濟表現,必須要看這七大事業體共需運用多少資本(債權及股權)(total capital - debt and equity)才能創造出來這1.8億美元的稅前、息前營業利益,也就是總資本回報率(ROTC,Return on Total Capital)。另外,也因為他們的債權比重相當低,所以可以把分母當作是只有股權資本。因此,不管是ROEC或是ROTC,兩者所用的分子都不是淨利,而分母也不該只有股權資本;所以在評估事業的營運能力時,到底是要用一個差不多的數據,也就是貪圖方便使用淨利/股東權益,或者是要多做功課去找出營業利益與總投入資本,相信大家都會選擇正確的作法。

但是如果在使用ROE時刻意忽略債權比重,又會有什麼後果?一般來說,如果資本結構維持穩定的話,多數企業的ROE與ROTC兩者的趨勢會維持一致,且距離也會大致維持穩定;但若資本結構有所變動,則可能一者向上、另一者卻往下,而距離則有可能變大、也有可能縮小,下面從美國企業與台灣企業中各挑選一間做為例子:

Becton, Dickinson and Co.(NYSE:BDX):負債比重自2000年的56.6%逐年下滑到2004年的47.33%,ROE也同步下滑,但同期ROTC呈現緩步提升;若做整體的長期觀察,ROE與ROTC皆呈現成長的趨勢,且兩者間的差距大致維持穩定。

更多例子:

友訊科技股份有限公司(2332 友訊):2003年到2007年期間,ROE平均而言有15%以上,若ROE是唯一考量,則值得買入這間企業的股權;但若把債權資本一起放進來考量,會發現其多年的ROTC皆低於10%,穩定度也比ROE來的高;2004年和2007年的ROE會創新高,主要是槓桿增加的關係,在這五年若只光看ROE,則會造成誤導,以為這是一間相當優秀的公司,但ROTC則不會有這樣的困擾。

台灣肥料股份有限公司(1722 台肥):2002年負債比重增加到38%後,ROE在2004年後倍增,並維持在高檔區,若於2007年往前回顧五年,則會誤判這是間相當優秀的公司;2005年開始債務比重下降後,ROE則下降。

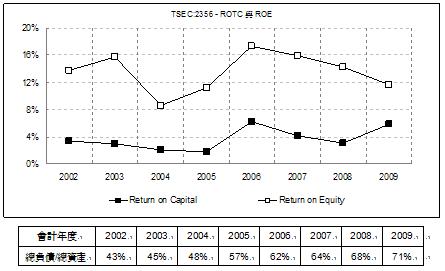

英業達股份有限公司(2356 英業達):ROE自2003年後因負債比重漸增而提高,在2006年突破15%,但其後營運效益卻無法維持,ROE在2006年後則緩步下跌;ROTC則相對穩定,變動幅度較小。

台灣塑膠工業股份有限公司(1301 台塑):ROE受債權比重變化的影響而變動,2004年和2008年的債權比重雖只差不到10%,但ROE最高曾超過30%,但最低則只有8%左右,而ROE在2006年後則緩步下跌;ROTC則相對穩定,變動幅度較小。

另外必須強調的是,不管是ROE、ROEC或ROTC,都只是篩選企業的一個初步標準,以任何單一指標就下定投資決策都是不明智的。本文的範例說穿了都僅是看圖說故事,並沒有深入研究其中的任何一間企業,因此在此階段都還不足以判斷一間企業的好壞。事實上,唯有進一步的分析企業的經濟特質,才能幫助我們判斷各企業的優劣與不同。企業的經濟特質包含:其服務/產品是否具備市場經濟規模、其服務/產品的品質/品牌/聲譽或顧客依賴度上是否能夠獲得溢價、是否易受總體經濟或相關產業波動、是否需要不斷創新變革才能維持競爭力等,這些經濟特質都能夠從營業利益率與資本週轉率兩者的變化觀察出來,而兩者正是ROIC(Return on Invested Capital)的兩個關鍵元素。

沒有留言:

張貼留言